キーワード検索

税額控除について

課税所得金額(所得金額-所得控除額)に税率を乗じて算出した税額から、一定の金額を差し引くことができます。

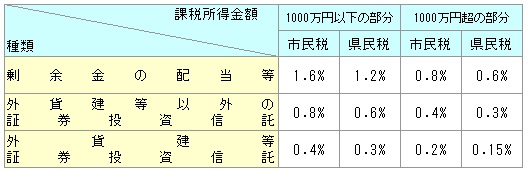

配当控除

株式の配当などの配当所得がある場合、その金額に次の率を乗じた金額が税額から差し引かれます。

配当控除の区分と控除額

1円未満の端数が生じた場合は1円に切り上げます。

外国税額控除

外国で得た所得について、その国の所得税などを納めているときは、その所得に対してさらに日本で所得税や住民税が課されると、国際間の二重課税となるため、これを調整するための制度です。

外国税額控除の方法

以下の順番で控除を行います。

- 所得税から控除

- 控除しきれないときは、県民税から控除

- それでも控除しきれないときは、市民税から控除

(1)所得税

その年分の所得税額×その年分の国外所得総額÷その年分の所得総額=所得税の外国税額控除限度額

(2)県民税

県民税の外国税額控除限度額×12%=県民税の外国税額控除限度額

(3)市民税

市民税の外国税額控除限度額×18%=市民税の外国税額控除限度額

住宅借入金等特別税額控除

平成21年から令和7年までに入居され、所得税において住宅ローン控除の適用を受けている人のうち、所得税において控除しきれなかった住宅ローン控除がある人は、翌年度の住民税の所得割から控除することができます。

住宅借入金等特別税額控除額の計算

次の1.か2.のいずれか小さい金額

- 所得税の住宅ローン控除可能額のうち、所得税において控除しきれなかった額

- 居住開始年月日が

- 平成28年1月1日から令和3年12月31日までの場合

{所得税の課税総所得金額等(注釈1)+(所得税の基礎控除額-48万円(注釈2))}の7%(最高136,500円)

(ただし、住宅取得にかかる消費税率が5%の場合は、{所得税の課税総所得金額等(注釈1)+(所得税の基礎控除額-48万円(注釈2))}×5%(最高97,500円)

- 令和4年1月1日から令和7年12月31日までの場合

{所得税の課税総所得金額等(注釈1)+(所得税の基礎控除額-48万円(注釈2))}×5%(最高97,500円)

(ただし、特例の延長等に該当する場合は、{所得税の課税総所得金額等(注釈1)+(所得税の基礎控除額-48万円(注釈2))}の7%(最高136,500円))

- (注釈1)課税総所得金額等とは、課税総所得金額、課税退職所得金額、課税山林所得金額の合計額です。

- (注釈2)0円未満の場合は、0円となります。所得税の基礎控除額-48万円の計算については、令和8年度以降の住民税において適用されます。

所得税の住宅ローン控除の要件や申告の方法については国税庁ホームページをご覧ください。

寄附金税額控除

対象となる寄附を行った場合、税額控除があります。

対象寄附金

- 都道府県、市町村又は特別区に対する寄附金

- 愛知県共同募金会に対する寄附金

- 日本赤十字社愛知支部に対する寄附金

- 愛知県又はみよし市の条例により指定する寄附金

寄附金税額控除額の計算

寄附した金額の2千円を超える部分×10%(市民税6%、県民税4%)

(注意)対象寄附金の限度額は総所得金額等の30%まで

地方公共団体に対する寄附金(ふるさと納税)の特例控除

道府県や市区町村などの地方公共団体へ寄附した場合の税額控除は別紙のとおり計算されます。

別紙(控除額の計算方法) (PDFファイル: 208.4KB)

寄附金税額控除について詳しくは下記をご覧ください。

配当割額または株式等譲渡所得割額控除

源泉徴収を選択した特定口座内の上場株式などの譲渡に係る所得や、配当の支払いの際に源泉徴収される一定の上場株式などの配当などの所得については、県民税株式等譲渡所得割または県民税配当割として、市民税3%、県民税2%の税率による分離課税が行われています。

この所得については申告をしなくてもよいこととなっていますが、申告をした場合は個人住民税所得割で課税されますので、二重課税とならないよう株式等譲渡所得割額または配当割額相当額が控除されます。

この記事に関するお問い合わせ先

市民経済部 税務課(市民税・軽自動車税担当)

電話:0561-32-8003

ファクス:0561-32-2585

メール:zeimu@city.aichi-miyoshi.lg.jp

更新日:2026年05月12日