キーワード検索

令和6年度 所得税・個人市県民税の定額減税について

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃金上げが行われる経済の実現を目指す観点から、令和6年度税制改正において、令和6年度分の所得税及び令和6年度分の個人市県民税について定額減税が実施されることとなりました。

個人市県民税の定額減税の概要は、以下のとおりです。

対象者

令和6年度の個人市県民税に係る合計所得金額が1,805万円以下の納税者(給与収入のみの場合、給与収入2,000万円以下)

(注意)納税者本人が均等割のみ課税されている場合は対象となりません。

減税(控除)額

個人市県民税の税額控除後の所得割額から、以下の金額の合計額を控除します。

ただし、合計額が所得割額を超える場合は、所得割額を限度とします。

- 納税者本人…1万円

- 控除対象配偶者または扶養親族(国外居住者を除く)…1人につき1万円

なお、控除対象配偶者以外の同一生計配偶者(国外居住者を除く)については、令和7年度の所得割額から1万円が控除される予定です。

定額減税の実施方法

定額減税は個人市県民税を納付していただく方法によって、実施方法が異なります。具体的には以下のとおりです。

ただし、均等割額及び森林環境税額からは控除しないため、ご納付いただく税額が残る場合があります。

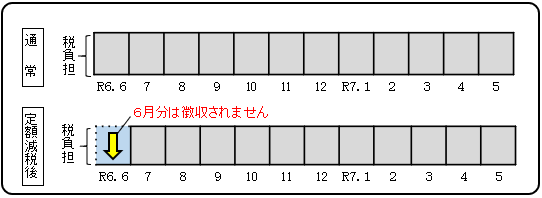

給与所得からの特別徴収(給与天引き)の方

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月分から令和7年5月分までの11か月で分割して徴収することとなります。

ただし、合計所得金額が1,805万円超の方や均等割・森林環境税のみ課税される方など、定額減税が適用されない方については、通常どおりの徴収方法によります。

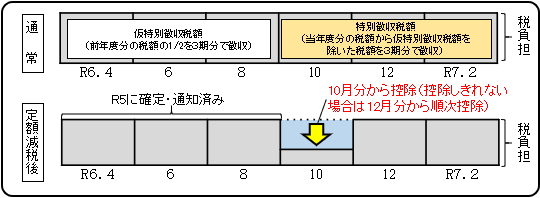

公的年金からの特別徴収(年金天引き)の方

定額減税前の税額をもとに算出した、令和6年10月分の年金天引き税額から控除し、控除しきれない場合は、令和6年12月以降の年金天引き税額から順次控除します。令和6年4月、6月、8月分の年金天引き税額は、例年どおり、前年度の公的年金に係る所得に応じた税額の6分の1に相当する額です。

ただし、令和6年度に新たに年金天引きが開始される方は、年度の前半(令和6年6月分と8月分の2回)は普通徴収となりますので、定額減税についての普通徴収の方法での控除となります。普通徴収で控除しきれなかった場合は、令和6年10月分以降の年金天引き額から順次控除します。

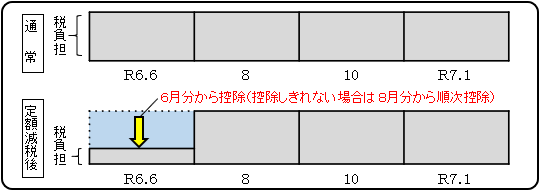

普通徴収(納付書又は口座振替)の方

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から控除し、控除しきれない場合は、第2期分(令和6年8月分)以降の税額から、順次控除します。

寄附金税額控除(ふるさと納税)の上限額への影響

地方公共団体へ寄附金を支払った場合の寄附金税額控除(ふるさと納税)の特例控除額の控除上限額の算定においては、定額減税を適用する前の所得割額を算定の基礎とします。

そのため、定額減税の適用は「2,000円を除いて全額控除されるふるさと納税の額の上限額」に影響しません。

定額減税を補足する給付について

定額減税しきれない場合は、別途給付金(調整給付)が支給されます。対象となる方へは7月中旬以降に案内を郵送します。給付金の詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置」をご参照ください。

新たな経済に向けた給付金・定額減税一体措置(内閣官房のサイト)

所得税の定額減税についてはこちら

不審な電話、ショートメッセージやメールにご注意ください

この記事に関するお問い合わせ先

市民経済部 税務課(市民税・軽自動車税担当)

電話:0561-32-8003

ファクス:0561-32-2585

メール:zeimu@city.aichi-miyoshi.lg.jp

更新日:2024年12月24日