キーワード検索

住民税の計算例

給与所得者の住民税の計算例

計算例(扶養親族のいるサラリーマン)

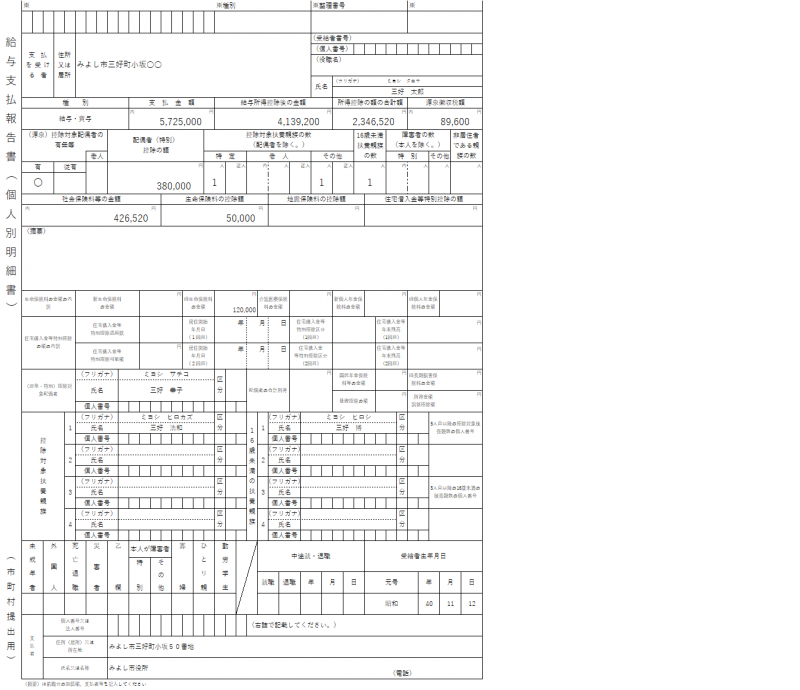

給与所得の源泉徴収票に記載されている内容をもとに住民税の計算をしてみます。

- 支払金額…5,725,000円

- 給与所得控除後の金額…4,139,200円

- 社会保険料等の金額…426,520円

- 生命保険料の控除額…50,000円

- 控除対象扶養親族…妻(無収入)、長男(20歳、無収入)、長女(17歳、無収入)

- 16歳未満扶養親族…次男(14歳、無収入)

課税される所得金額の計算

給与所得金額の計算

給与の所得金額は、源泉徴収票に記載されている「給与所得控除後の金額」となりますので、給与所得は4,139,200円となります。

給与所得金額は計算で求めることもできます。

(参考)給与所得の計算表をもとに計算してみます。

- 給与収入金額(源泉徴収票の「支払金額」)を4で割って千円未満を切捨てます。

5,725,000÷4=1,431,250→1,431,000 - 上で求めた金額×3.2-440,000が給与所得金額となります。

1,431,000×3.2-440,000=4,139,200円(給与所得金額)

所得控除額の計算

所得控除の金額は次のとおりです。

- 社会保険料控除

源泉徴収票の「社会保険料等の金額」となりますので、社会保険料控除は426,520円となります。 - 生命保険料控除

源泉徴収票の「生命保険料の控除額」となりますが、所得税と住民税は控除額が異なります。50,000円という金額は所得税の控除額の限度額なので、住民税の控除額も限度額の35,000円となります。 - 配偶者控除

源泉徴収票の「控除対象配偶者の有無等」で有になっているので配偶者控除は330,000円となります。 - 扶養控除(16歳未満は控除対象にはなりません)

源泉徴収票の「扶養親族の数」のうち「特定」に1人、「その他」に1人となっていますので、扶養控除は

特定扶養(19歳~22歳)・・・450,000円

その他扶養・・・330,000円

となります。 - 基礎控除

源泉徴収票に記載はありませんが、どなたにも基礎控除430,000円があります。

これらの控除額を合計すると、所得控除額は2,001,520円となります。なお、所得税と住民税では所得控除額が異なりますので、源泉徴収票に記載の「所得控除の額の合計額」よりも少ない金額になります。

課税所得金額の計算

所得金額から所得控除額を差し引いて千円未満を切捨てたものが課税所得金額となります。

4,139,200円(所得金額)-2,001,520円(所得控除額)=2,137,680円 → 2,137,000円(課税所得金額)

税額の計算

住民税には均等割と所得割があります。所得割については次の計算で求めます。

課税所得金額×税率-調整控除-税額控除=所得割額

税額の計算

2,137,000円(課税所得金額)×10%(税率)=213,700円

(注意)実際には、市民税(6%)、県民税(4%)をそれぞれ計算します。

調整控除の計算

調整控除額を求めます。

住民税の課税所得金額が200万円を超えるので次の計算で求めます。

{人的控除額の差の合計額-(住民税の課税所得金額-200万円)}×5%

(注意)ただし、この額が2,500円未満の場合は2,500円とする。

人的控除の差は所得税と住民税の人的控除額の差となりますので

|

所得税の控除額 |

住民税の控除額 |

差額 |

|

|---|---|---|---|

| 配偶者控除 |

380,000円 |

330,000円 |

50,000円 |

| 扶養控除(その他扶養) |

380,000円 |

330,000円 |

50,000円 |

| 扶養控除(特定扶養) |

630,000円 |

450,000円 |

180,000円 |

| 基礎控除 |

480,000円 |

430,000円 |

50,000円 |

合計:330,000円

したがいまして、調整控除額は

{330,000円-(2,137,000円-2,000,000円)}×5%=9,650円

所得割額の計算

先に算出された税額から調整控除を差し引いて100円未満を切り捨てたものが所得割額となります。

213,700円(税額)-9,650円(調整控除)=204,050円 → 204,000円(所得割額)

年税額

所得割額に均等割額5,500円を加えたものが年税額となります。

204,000円+5,500円=209,500円

よって、年税額は209,500円となります。

この記事に関するお問い合わせ先

市民経済部 税務課(市民税・軽自動車税担当)

電話:0561-32-8003

ファクス:0561-32-2585

メール:zeimu@city.aichi-miyoshi.lg.jp

更新日:2024年12月24日